皆さん、こんにちは!

土樹和の日尾野です。

家創りをするには必要不可欠な“住宅ローン”。

多くの方がライフプランに合わせて予算を決め借り入れをすると思います。

そんな“住宅ローン”に影響するニュースが

最近多く取り上げられているのを知っていますか?

“金融緩和政策”と“住宅ローン”についてお届けしようと思います。

|住宅ローンとは?

まず初めに住宅ローンとはその名の通り

住宅を買ったり改築したりするために

金融機関から借りるお金のこと◎

お金を借り入れたらローン元金とは別に“利息”を支払う必要があり

利息を計算するのに使われるのが住宅ローンの“金利”となります。

|金利の種類

住宅ローンには主に3つのタイプの金利があります。

- 固定金利

・・・借り入れたときの金利が全返済期間を通じて変わらない

- 変動金利

・・・半年に一度、金利が見直され変動する

- 固定金利期間選択型

・・・選択した期間中の金利が固定される

低金利が続いている最近では

多くの方が変動金利で借りていると言われています。

|金利の上限が上がった!?

日本銀行は、長期金利の変動幅の上限を

0.25%程度から0.5%に引き上げることを決めました。

このことにより長期金利に連動している

固定金利も上がる形になりました。

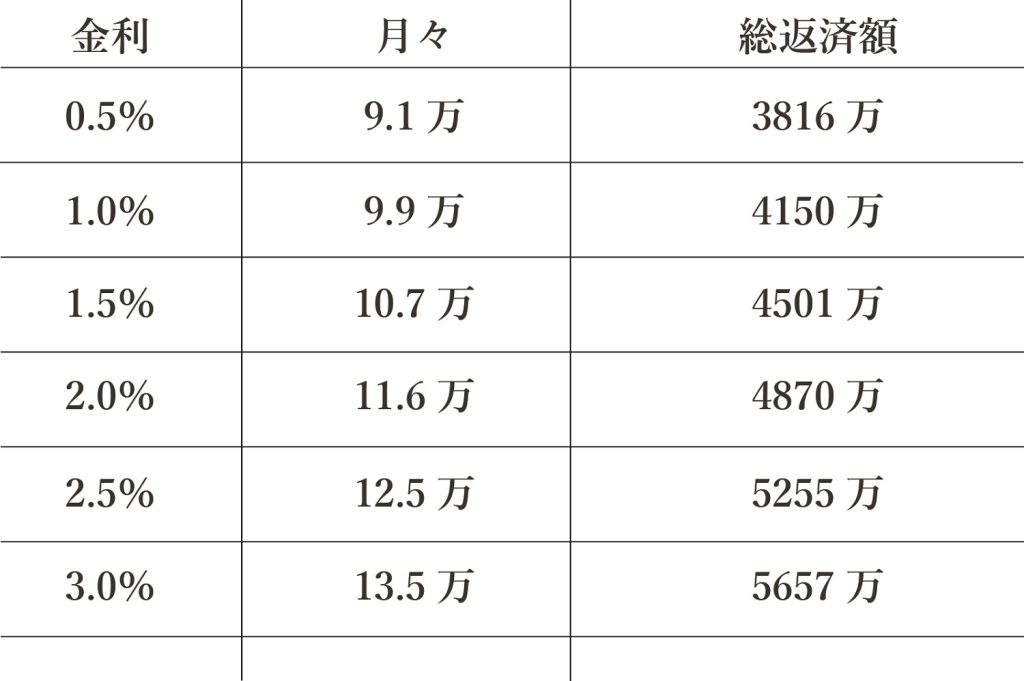

金利が上がると、どのくらい総返済額が変わるのか表にしてみました。

★借入額:3500万円/ボーナス返済なし/返済期間35年

※モゲチェック参照

※おおよその目安としての表となります。

0.5%上がるだけで約334万円程度変わっていくことが分かりますね。

|金利上昇を考えたローン選び

家づくり計画中の方やローンの見直しを考えている方が

今後どうすればいいのか見ていきましょう!

①固定金利

これから借り入れする場合は、固定金利も視野に入れると良いかもしれません◎

一般的に、固定金利は金利を固定する期間が

長くなればなるほど金利は高くなるのがデメリットですが

住宅ローン契約時に返済総額を把握しやすく

返済計画を立てやすいことがメリットとなります!

金利上昇のリスクを心配することなく家計を考えていきたい方は

全期間固定金利タイプを選ぶのもひとつの方法ですね。

②変動金利

それでも、変動金利は金利の低さが魅力ですよね。

住宅ローンを変動金利で借り入れる場合は

金利が上昇する前に一部繰り上げ返済をするという方法も!

★一部繰り上げ返済とは、毎月の返済とは別に元金の一部を

任意のタイミングで返済すること。

その際には手元の資金がまとまった額減少するので

ライフプランに合わせて行うことが必要です。

③固定期間選択型

今後どの程度まで金利が上昇するかは誰にもわかりません。

変動金利タイプと全期間固定金利タイプのどちらにするかで迷う方は

2つを組み合わせるのもオススメ◎

全期間固定金利のものと比べ毎月の返済額を抑えられ

金利上昇のリスクにもある程度対応できるとされています。

|最後に

長期金利の上限幅が大幅に見直され

これから借りる場合はどんなことに気をつけるべきか

今借りている住宅ローンを見直すタイミングなど

不安に感じている人は少なくありません。

今後、長期金利や短期金利の動きがどうなるのかは

誰にもわかりませんので

返済のことで悩まず暮らしていけるよう

ライフプランに合ったローンを見つけたり見直したり

することが大切ですね!